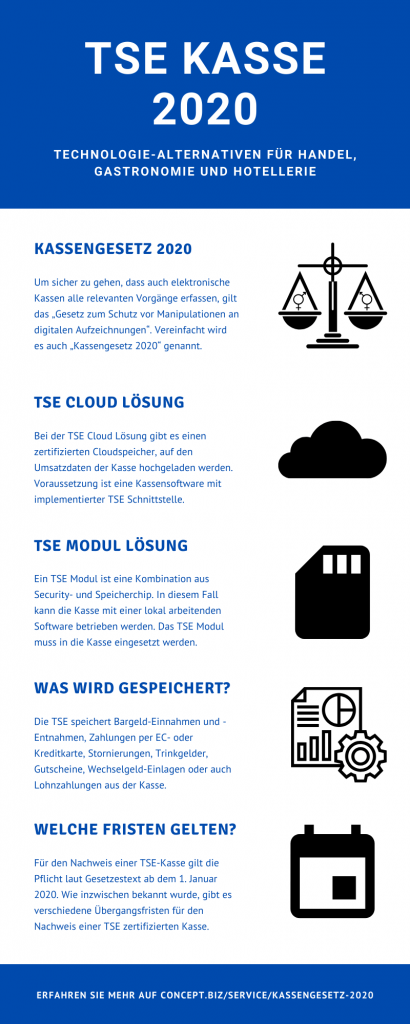

Kein Geschäftsvorgang ohne Beleg: Wer Einnahmen und Ausgaben mit einer Kasse festhält, muss ordentlich Buch führen. Um sicher zu gehen, dass auch elektronische Kassen alle relevanten Vorgänge erfassen, gilt das „Gesetz zum Schutz vor Manipulationen an digitalen Aufzeichnungen“. Vereinfacht wird es auch „Kassengesetz 2020“ genannt. Diese Bedingungen hat der Bund für alle Kassensysteme definiert, die beispielsweise in Restaurants, Ladengeschäften oder Hotels eingesetzt werden:

- Zertifizierte Technische Sicherheitseinrichtung (TSE): Die Kassen sollen über ein Sicherheitsmodul, ein gesichertes Speichermedium und eine digitale Schnittstelle vor Manipulationen geschützt werden. Hieran schließt sich die wichtige Frage für Betriebe an, ob ggf. neue Systeme angeschafft werden müssen, um den neuen Regeln zu genügen. Hierzu lesen Sie im Folgenden noch mehr Details.

- Meldepflicht: Jeder Betrieb, der Kassen verwendet, muss die genutzten Technologien beim zuständigen Finanzamt melden. Wer seine Kasse vor dem 1. Januar 2020 angeschafft hat, sollte die Meldung ursprünglich bis zum 31. Januar 2020 durchgeführt haben. Inzwischen gelten Übergangsfristen, die wir nachfolgend erläutern.

- Belegpflicht: Für jeden einzelnen Kassiervorgang muss dem Kunden ein Beleg ausgestellt werden. Dieser Beleg kann entweder in Papierform oder, wenn der Kunde damit einverstanden ist, auch elektronisch ausgestellt werden. Die Pflicht bezieht sich lediglich auf das Ausstellen, der Kunde muss den Beleg nicht verpflichtend mitnehmen. Wer die Belegpflicht beispielsweise aufgrund von sehr vielen Einzelbelegen über Kleinstbeträge für unzumutbar hält, kann beantragen, von der Pflicht ausgenommen zu werden.